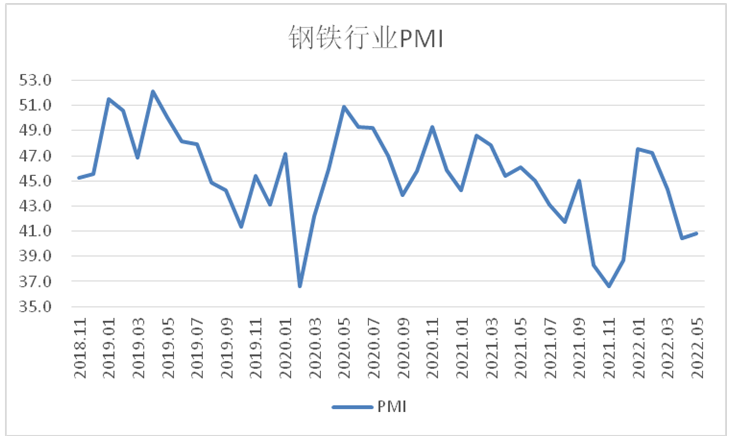

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2022年5月份为40.9%,环比上升0.4个百分点,显示钢铁行业压力虽仍然较大,但行业运行有所恢复。从分项指数变化来看,疫情影响整体趋于减弱,但需求仍继续弱势运行,带动钢材价格震荡下行,钢厂生产则有所恢复,产成品库存回升。预计6月份,疫情对钢铁产业链影响将进一步减弱,市场需求或加快释放,钢厂生产趋于回升,钢材和原材料价格有所上行。

图1 2018年以来钢铁行业PMI变化情况

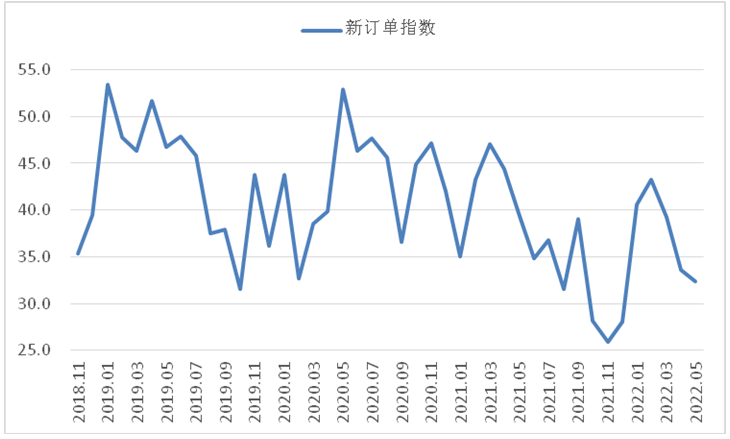

5月份,国内疫情防控形势趋于好转,但结合指数变化和企业反映情况来看,疫情对钢铁行业需求端的影响仍有所持续,钢材需求延续弱势运行。一是疫情不仅导致长三角等重点地区中上旬产业链供应链运行继续受阻,也导致全国多地建设工地开工受阻,相关钢材需求放缓;二是受疫情影响,钢铁物流运输仍有所不畅,对市场需求有所抑制;三是房地产市场投资状况持续表现不佳,房屋新开工情况也呈继续下滑态势,对钢铁行业的支撑力度减弱,1-4月份,房地产开发投资同比下降2.7% %,房屋新开工面积同比下降26.3%,房地产开发企业到位资同比下降23.6%;四是从4月信贷情况可以看出,货币投放有一定收紧,实体经济不景气也导致整个资金面表现不佳,因此阶段性的市场需求整体表现不及预期,导致5月市场情绪偏低。结合来看,5月份钢材需求继续收缩,新订单指数为32.4%,环比下降1.2个百分点,连续3个月呈环比下降趋势,且均低于40%。钢材终端交易方面,从监测的沪市终端线螺采购数据来看,由于疫情防控形势好转,下旬市场预期有所上升,5月份上海终端采购整体稍有恢复,但距离正常水平仍相差甚远。

图2 2018年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

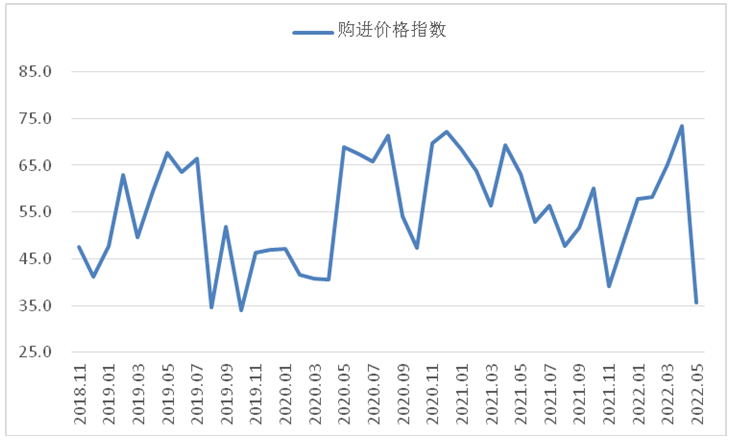

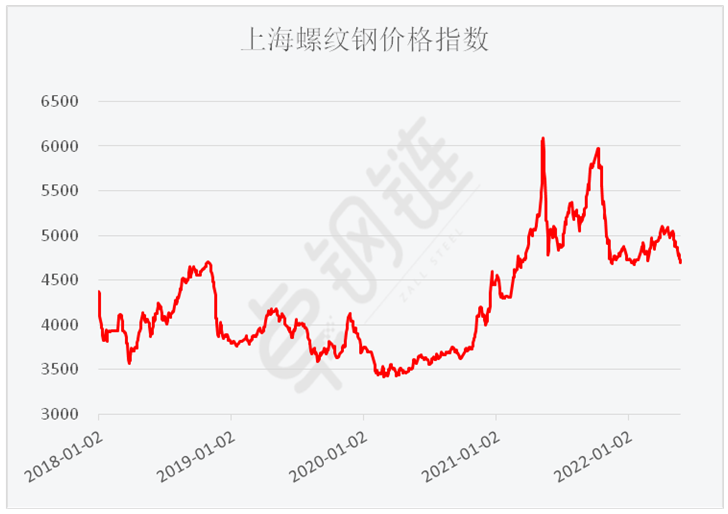

受需求弱势运行影响,钢材价格呈现震荡下行态势。上海螺纹钢价格指数显示,5月3日指数为5053元/吨为本月最高值,此后一路震荡下行,到5月26日指数为4700元/吨为本月最低值,月内降幅超350元/吨。月内原材料价格增速也明显放缓,一是钢材市场需求下降导致原材料市场上升乏力;二是受重要原材料和初级产品保供稳价政策带动,原材料价格有趋稳势头。5月购进价格指数为35.6%,较上月大幅下降。从企业反映情况来看,原材料价格下降幅度大于钢材价格降幅,钢厂成本压力下降,盈利有所回升。

图4 2018年以来钢铁购进价格指数变化情况

图5 2018年以来上海螺纹钢价格指数变化情况

供给端则有所恢复。随着疫情防控形势不断好转,加上产品盈利回升,推动钢厂生产活动趋于回升。5月份生产指数和采购量指数分别为42.7%和41.0%,环比均上升4.1个百分点,结束了连续3个月环比下降趋势。据中钢协估算,5月份全国粗钢日产量为315.50万吨,环比增长2.02%;生铁日产量261.79万吨,环比增长2.29%;钢材日产393.46万吨,环比增长2.79%。值得关注的是,钢厂生产虽有所回升,但相比正常水平仍有所差距。一方面是由于市场需求不足,企业生产动力偏弱;另一方面是受疫情影响,原材料供应仍有所受阻,对生产有所制约。

图6 2018年以来钢铁生产指数变化情况

由于需求继续下滑,生产有所恢复,部分产品转入库存环节,钢厂产成品库存再次回升。产成品库存指数为49.9%,环比上升8.5个百分点。据中钢协统计,5月中旬重点统计钢铁企业库存量为1997.74万吨,比上一旬增加122.89万吨,增长6.55%,比上月底增加188.87万吨,增长10.44%。

预计6月份,随着国内疫情防控形势的进一步好转,疫情对钢铁产业链的影响将逐步减弱,钢铁行业或平稳较快回升,前期有所抑制的市场需求或加快释放。在各地疫情防控响应下调后,因疫情暂停的新老基建等重大项目将重启推进,稳投资政策持续发力。与此同时,房地产相关政策也有所放松,房地产市场信心或有所稳定。综合来看,后市钢材需求有较好回升空间。

钢厂生产继续回升。在疫情影响逐步消散后,制约钢厂生产的供应链受阻、货运物流不畅等问题将得到有效解决,需求端释放对生产端也有较强拉动,钢厂生产将继续回升,相关原材料采购活动也将相应上升。值得关注的是当前企业产成品库存处于较高水平,对后市生产有一定影响。

市场价格有望回升。需求预期向好或将带动钢材价格稳定回升。同时在“双碳”政策下,粗钢产量压减以及环保改造政策对钢价也有一定支撑,并在一定程度上拉动原材料价格上行。另一方面,从融资情况来看,未来两月货币流动性有望迎来相对宽松转变。预计6月份原材料和产成品价格均会有一定程度回升。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

本文来自网络转载,不代表阴阳无极 的立场,如若转载,请注明文章转载出处:西本新干线 , 本站文章链接:https://www.accstt.com/archives/40922.html

的立场,如若转载,请注明文章转载出处:西本新干线 , 本站文章链接:https://www.accstt.com/archives/40922.html

免责声明:本站致力于为定向人群分享有价值的内容,转载引用仅为传播信息之用,所转载的所有文章、图片、音频、视频文件等资料版权归版权原创作者所有,因非原创文章及图片等内容无法逐一和版权者联系,亦无法核实真实出处,如涉及侵权请联系:QQ:177862291,我们将立即予以删除;