山重水复疑无路,柳暗花明又一村。6月16日,新东方在抖音平台的电商直播账号“东方甄选”粉丝总量突破千万大关,而此前的6月9日,粉丝总量刚突破100万。

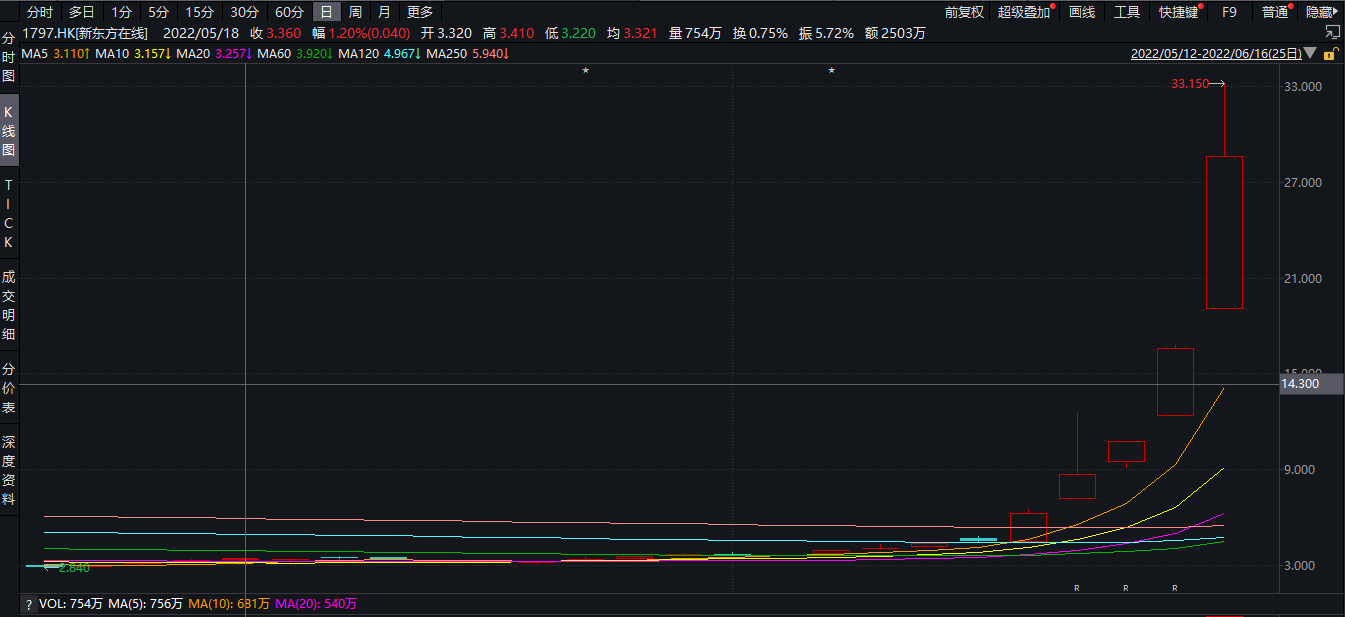

截至发稿,新东方在线股价涨逾75%,较2022年5月12日2.84港元的历史最低价翻10倍!

股价大涨背后推动因素有多重。教育股整体回暖是其一,公司自身业务转型是其二,然而让公司股价实现“U型”反转的核心因素,大概率是市场发现了其“高价值”。

股价大涨背后,指向了新东方创始人俞敏洪苦心推荐的东方甄选突然爆发。近日,新东方讲师董宇辉凭借在抖音平台“东方甄选”直播账号带货农产品火遍全网,话题“董宇辉才华”登上微博热搜。

新东方在线出现“绝处逢生”之势,我们不禁要问,透过董宇辉一场爆火的直播,市场嗅到新东方在线的真正价值是什么?东方甄选受到的关注度是否具备可持续性?市场对于新东方在线的估值逻辑,是否彻底生变了?

新东方在线的真正价值

从董宇辉的直播表现和后续接受接受采访发言来看,董宇辉广受好评的魅力是学识渊博、风趣幽默、态度真诚。

而董宇辉在接受封面新闻、界面新闻等采访的时候,大多将这些能力归于自身教师的身份与新东方的培训体系。

谈及自己在直播间幽默风趣的表现,董宇辉笑言:“这是新东方教学的传统基因,大家都拥有在讲课过程中保持幽默、激情的能力。”日复一日的训练,使他这些能力融入了日常生活。

董宇辉认为,老师与主播两个职业价值相符,具有联系。“老师是在讲台上旁征博引,给予孩子丰富的知识;主播是在镜头前介绍信息给大家,丰富餐桌上的营养价值。这两个职业的价值是一样的,丰富的头脑和健康的身体,都是我们对于美好生活的向往。”

星矿记者数据终端显示,国海证券发布的研报认为,新东方在线核心竞争力为内容+产品+品牌背书。

内容方面,新东方名师,其双语直播因形式新颖、令人耳目一新。新东方深耕教育培训行业吸引听众的注意力之经验与直播行业有相通之处。新东方转型直播业务的底层逻辑在于新东方文化中的名师基因,公司高素质名师资源将成为长期发展的有效支撑;产品方面,除销售第三方产品外,“东方甄选”亦推出自营产品金枕榴莲、五常稻香米等;新东方品牌深入人心,有利于公司品牌的背书。

浙商互联也发表了对于东方甄选预期佣金率、利润率的预期。浙商互联认为,佣金率方面,行业水平跨度达10-30%,东方甄选走严选精品路线,应处于行业中上游水平;净利率方面,因为头部主播议价能力弱,稳定后应该大幅高于以达人、明星为核心流量的MCN(此类MCN净利率约在10%左右),而且东方甄选用户较为优质,更有利于净利率。东方甄选已经有意识地在拓展品类,目前东方甄选的主打货品是生鲜类商品、图书类商品,两类商品佣金低、且生鲜供应链管理复杂,甄选未来很可能会引进一些更加低风险、高客单价的品类。通过自主组货,优化组合,佣金水平有希望提升。

关注度是否具备可持续性?

现象级的爆红固然让新东方团队热血沸腾,但是回归理性,要实现从教育行业到直播电商行业的顺利转型,新东方依然要面临许多挑战。

鲸平台智库专家、福布斯&胡润U30、百万畅销书作者吕白对鲸平台表示,作为新媒体9年从业者,他观察到的定律是,超人气主播均是天时地利人和的共同结晶。本次董宇辉爆红,是抖音直播间逐渐内容化的转型结果,从原来的特价特惠直播间、秀场直播间,逐步迭代到内容化直播间,新东方刚好踩中了这波转型红利,官方也会扶持新东方这种直播间典型,这种爆款不可持续。不过,如果放低要求,稳定输出的主播可批量复制。

值得注意的是,做好直播带货的核心并不是拼关注度,而是拼供应链、品质及议价权,没有人会因为欣赏一个人,长期购买贵20%的货品,因此,仅仅出于喜爱和认同的购买,也不可持续。

和君咨询合伙人王承志认为,在带货这个赛道上,要探讨新东方受到消费者与资本市场的关注度可否持续,要更回归到抖音带货产业的未来增长,甚至是刺激消费等宏观经济层面。

红椒资本创始合伙人刘为龙认为,直播带货的本质是内容供应链,要求主播把内容做出质量与特色,叠加完备的供应链与严格的选品流程。在前者内容方面,新东方已经展现出了基因优势,在后者供应链方面,新东方初期会面临困难,不过,一旦优质内容滚动生产,供应链产品会迅速顺应流量聚拢过来。对于新东方团队而言,选品十分重要,这需要团队做好SOP流程,施展优秀的执行能力,从而建立成熟的选品体系。

新东方的估值逻辑是否生变了?

2022年的“618”节日,也许会是直播电商行业的转折点。

超头部主播李佳琦、罗永浩淡出,新东方团队杀出,市场上出现了一种声音:未来,也许会是一批新东方的教师,填补头部电商的缺口。

现在的新东方在线,估值几何?其估值逻辑是否可以从教育变成直播电商?

星矿记者数据终端显示,中信建投认为,假设按照目前粉丝增长速度(日增70-80万人),若衰减速率不高,则在未来2周东方甄选粉丝数量有望达到千万人。假设按照日均GMV千万元进行估算,东方甄选年GMV将达到37亿元,在此参考交个朋友直播间,净利润/GMV可达3%,伴随自营产品比例加大和客单价提升,利润率有望提升至5%,在此给予20倍PE,给予37亿市值。另外,公司大学业务收入5亿元,按照10%净利率,20倍PE计算,对应10亿市值。考虑公司在手净现金及等价物16亿元,合并计算市值63亿元,目前公司市值53亿人民币,市值仍有近20%涨幅空间。考虑到公司旗下其他直播间的陆续发力,新东方在线后续仍有提升潜力。申万宏源近期发布的研报,则已经直接用直播电商行业标准衡量新东方-S价值。

在刘为龙看来,用直播电商的估值逻辑来衡量新东方在线十分合理。原因在于,新东方在线2021财年营收为14.18亿元,2021财年亏损16.58亿元。2022年第一季度,新东方在线营收大概为5.74亿元。最近五天,销售量是1.2亿GMV,对应月销量7.2亿。按照直播提成比例20%,公司收入大概为1.44亿元,保守推算全年收入为17.28亿元。假设新东方在线原业务收入不变,甚至保持1.2倍的增速,可推算原业务今年收入大约为17亿元,已经少于直播电商收入。这就意味着,新东方在线主业已经发生较大改变,与MCN机构相似。

刘为龙表示,假设新东方今年总收入可达34亿元-35亿元,综合去年亏损,今年可能会实现3-5亿的盈利。用A股市场天下秀42.5倍PE与新东方在线进行对标,实现5亿元净利润的新东方在线可获得大约213亿估值。近日,市场可能是基于这种逻辑,对新东方在线形成了高度乐观的预期。

本文来自网络转载,不代表阴阳无极 的立场,如若转载,请注明文章转载出处:财联社 , 本站文章链接:https://www.accstt.com/archives/41662.html

的立场,如若转载,请注明文章转载出处:财联社 , 本站文章链接:https://www.accstt.com/archives/41662.html

免责声明:本站致力于为定向人群分享有价值的内容,转载引用仅为传播信息之用,所转载的所有文章、图片、音频、视频文件等资料版权归版权原创作者所有,因非原创文章及图片等内容无法逐一和版权者联系,亦无法核实真实出处,如涉及侵权请联系:QQ:177862291,我们将立即予以删除;