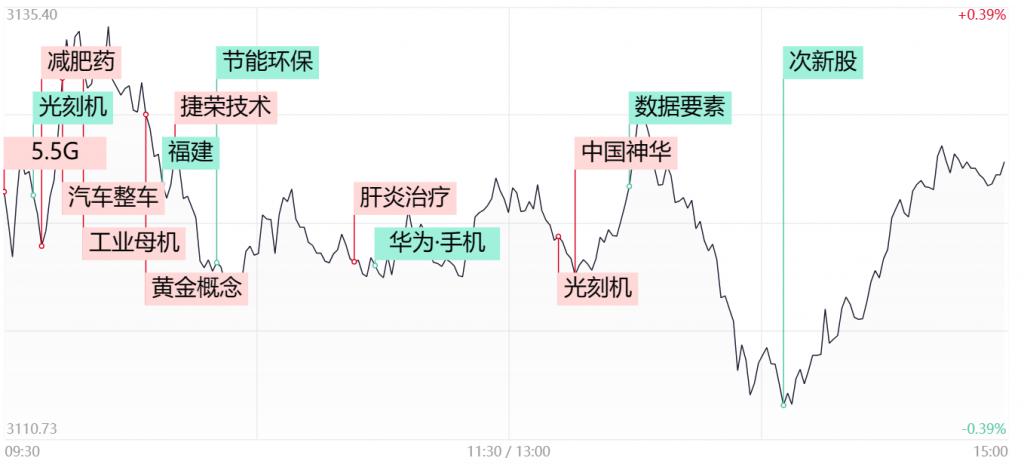

财联社 9 月 14 日讯,大盘全天震荡分化,沪指小幅反弹,创业板指盘中一度逼近 2000 点整数关口。盘面上,5.5G 概念股开盘大涨,阿莱德、武汉凡谷、世嘉科技等多股涨停。煤炭等高股息率周期股午后集体活跃,安泰集团涨停,晋控煤业、平煤股份等涨超 5%,中国神华创 2008 年以来新高。减肥药概念股盘中拉升,华森制药涨停。此外,资金继续抱团高位股,捷荣技术 12 天 10 板,联合精密 5 连板。下跌方面,减速器概念股集体调整,昊志机电、新时达等跌超 5%。总体上个股跌多涨少,两市超 3700 只个股下跌。沪深两市今日成交额 6658 亿,较上个交易日缩量 324 亿。

板块方面

煤炭板块涨幅居前,安泰集团涨停,晋控煤业、平煤股份、陕西黑猫、山西焦煤等个股涨超 5%。矿山安全生产政策加码,政策提出停止建设高危小规模矿井,也明确提出 ” 规范煤矿生产能力管理和核定工作 “,后续国内供给释放节奏或放缓,支撑煤价预期。

国海证券表示,近期煤炭板块表现抢眼,是基本面、政策面、资金面三方面共振的结果。基本面体现在供应收缩超预期、市场结构性缺货、结构性需求释放、煤价表现超预期等方面,政策面体现在稳地产及稳经济预期较强,对周期品预期需求有拉动作用,资金面体现在板块机构仓位低、配置需求上升等方向。因此近期煤炭板块走出了独立性的上涨趋势。但需注意的是,今日午后煤炭板块加速放量上涨后,内部的分化或将加剧,此时再行追涨的风险收益比较低,若仍想参与的话耐心等短线分歧回踩时再择机低吸或更为稳妥。

黄金板块同样表现亮眼,盛达资源涨停,西部黄金、中润资源、湖南黄金、中金黄金等个股涨幅居前。消息面上,9 月以来,国内黄金价格涨势明显,沪金已达到历史最高点,金饰价格也在水涨船高。国金证券认为,今年国庆 + 中秋超长假期催化婚庆等需求释放,高金价 + 保守型消费背景下黄金饰品消费望延续靓丽。下半年金价同比高位,开店普遍提速贡献增量,节日旺季催化需求释放,看好头部公司全年业绩兑现。

5.5G 概念股开盘大涨,阿莱德、武汉凡谷、世嘉科技等多股涨停。。消息面上,据德媒报道,德国政府继续允许德通信运营商使用中国制造商的 5G 关键组件。此外,在 IMT-2020 ( 5G ) 推进组的组织下,9 月 11 日,华为率先完成 5G-A 全部功能测试用例。而从市场走势上来看,除了前排逻辑较纯的几只标的能够维持全天强势以外,中后排相关概念股均遭遇到明显的回调。不过当后续科技股迎来修复反弹时,这一概念或仍有望反复活跃

个股方面

个股方面,高位连板股走出强者恒强态势。其中捷荣技术 12 天 10 板,联合精密 5 连板、立达信与冠石科技均为 7 天 5 板,华映科技盘中也一度触及涨停,最终涨超 3%。在量能持续萎缩,市场缺乏具有延续性的新热点的背景下,短线资金想要获得超额收益,只能选择集中抱团于核心的高标之中。但需注意的是,像 20CM 的华力创通则与广信材料近期的走势相对较弱,反映出当前市场资金更偏好于 10CM 连板标的,故后续可以此为逻辑,去寻找发散性的补涨机会。

此外,今日市场来看高股息率周期股逐步成为市场新热点,其中中国神华创 2008 年以来新高。究其原因,一方面当前的市场环境下,内外都存在着不确定性扰动,风险偏好难有趋势抬升,所以以景气为锚博取超额收益的难度也明显提升。另一方面,高股息板块大多为成熟企业,公司抗风险能力比较强,当市场表现不佳时,避险的价值逐步凸显。不过需要注意的是,相较于短线题材,高股息个股的弹性相对较低,并且大多走的趋势性行情,因此对于高股息个股应站在中期波段的视角进行追踪。

后市分析

截至收盘,沪指涨 0.11%,深成指跌 0.57%,创业板指跌 0.78%。北向资金全天净卖出 64.18 亿元,其中沪股通净卖出 15.15 亿元,深股通净卖出 49.03 亿元

今日市场延续缩量震荡态势。市场的风格也有所切换,其中以煤炭为代表的高股息周期股越来越获得市场的认可,而此前热门的科技股方向则是延续分歧与调整。故在存量博弈市场环境没有改善之前,后市热点或将趋于两极化。一部分资金继续选择抱团核心高标方式进行避险,而另一部分会选择一些上涨逻辑较为独立或者此前经历长期整理具有超跌修复预期的方向进行反复的博弈。

国金证券在近期的研报中表示,当前 A 股性价比凸显。从 5 年滚动均值来看,全 A 的 ERP 已经处于 1 倍标准差上限,股债收益差已经刺破 2 倍标准差下限。另一方面,国内经济悲观预期或正在逐步化解,后续企业盈利有望呈现改善趋势。整体而言,虽然目前市场处于震荡筑底阶段,但就中长期的维度而言机会仍大于风险。

本文来自网络转载,不代表阴阳无极 的立场,如若转载,请注明文章转载出处:财联社 , 本站文章链接:https://www.accstt.com/archives/72017.html

的立场,如若转载,请注明文章转载出处:财联社 , 本站文章链接:https://www.accstt.com/archives/72017.html

免责声明:本站致力于为定向人群分享有价值的内容,转载引用仅为传播信息之用,所转载的所有文章、图片、音频、视频文件等资料版权归版权原创作者所有,因非原创文章及图片等内容无法逐一和版权者联系,亦无法核实真实出处,如涉及侵权请联系:QQ:177862291,我们将立即予以删除;