板块介绍

煤炭长期以来是我国最大的消费能源品种,在国民经济中有着不可替代的作用。

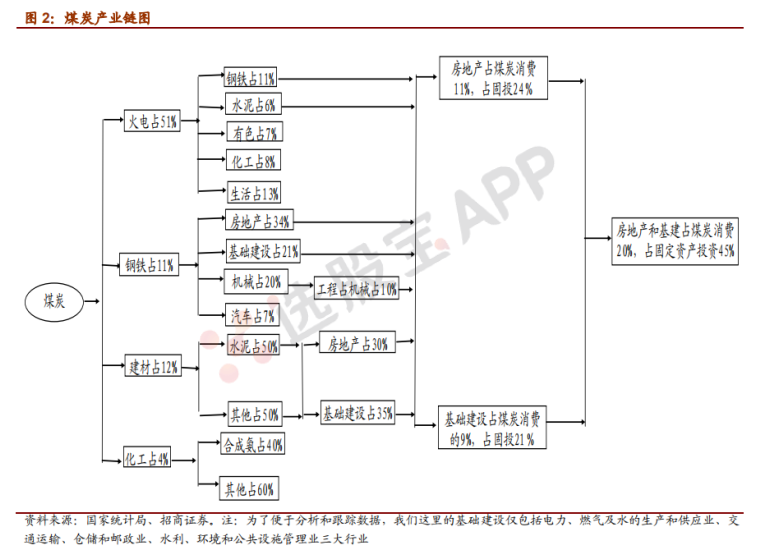

煤炭行业属于上游的上游,是钢铁、建材、化工等多个行业的上游。

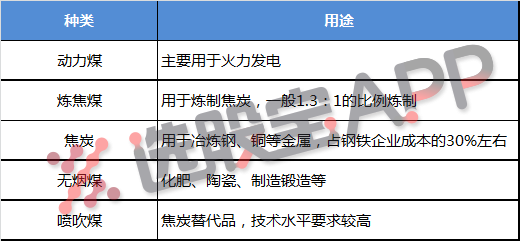

煤炭按照用途主要分为炼焦煤、动力煤(虽然有交叉,但已经约定束成)。其余还有少量喷吹煤(技术含量高)、无烟煤(生活及化工用煤)。

煤炭是中国重要的基础能源,在国民经济中具有重要的战略地位。近年来,国家相关部委采取了多项措施推动煤炭增产稳价,但 2022 年以来,煤炭行业供需延续紧平衡状态,煤炭价格整体仍高位运行,行业经济效益明显改善。

中国煤炭资源分布的基本特点为:北富南贫,西多东少。近年来,随着“供给侧”改革的推行和中东部省份煤炭资源的逐渐枯竭,煤炭产能进一步向晋陕蒙和新疆地区集中。2022 年,晋陕蒙和新疆地区的原煤产量占全国总产量的 80.97%。

历经“十三五”时期的供给侧改革,煤炭行业正逐步进入成熟发展阶段,行业集中度随着行业低谷的市场出清和政策鼓励下的兼并重组持续提升,行业竞争格局日趋稳定。未来,随着煤炭行业集中度的提升及政策属性的增强,煤炭价格将趋于稳定且可控,煤炭行业有望实现持续盈利。

2020 年 9 月,习近平总书记在第七十五届联合国大会一般性辩论上的讲话提出“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030年前达到峰值,努力争取在 2060 年前实现碳中和”。按照我国加快构建碳达峰、碳中

和“1+N”政策体系相关文件的指引,2030 年和 2060 年,非化石能源消费占比将分别达到 25%和 80%左右。作为传统化石能源,煤炭消费量面临一定长期萎缩压力。考虑到中国的资源禀赋和新能源电力的间歇性特征,新能源对煤炭的替代过程是渐进的。

此外,炼焦煤和喷吹煤在钢铁中的应用尚未出现替代品,现代煤化工的发展亦增加了对煤炭的消耗。煤炭行业在我国仍具有中长期的发展空间。

未来,具有资金、技术、规模、产业链优势的煤炭行业龙头企业将获得更多的政策支持,市场份额有望继续提高,煤炭行业竞争格局将更趋稳定,有利于行业长期稳定发展,降低宏观经济周期波动对行业的影响。

煤炭供给侧改革

为什么要进行供给侧改革?

①“推动煤炭行业供给侧结构性改革”的大背景是中国经济增速进一步放缓,对经济结构提出了优化升级的新要求。

②中国能源消费结构待调整,煤炭消费在能源消费中占到60%以上的比重,远超欧美发达国家。不合理的能源消费结构,亟待改善。

③2001-2013年煤炭需求复合增速10.6%,2014年煤炭消费量同比增速转负。同期,供需局面发生逆转,2009-2015年供给呈现持续过剩状态。

④煤炭供过于求,煤价下跌,导致行业盈利能力下降,2015年行业整体处于亏损状态,严重影响民生。

如何进行供给侧改革?

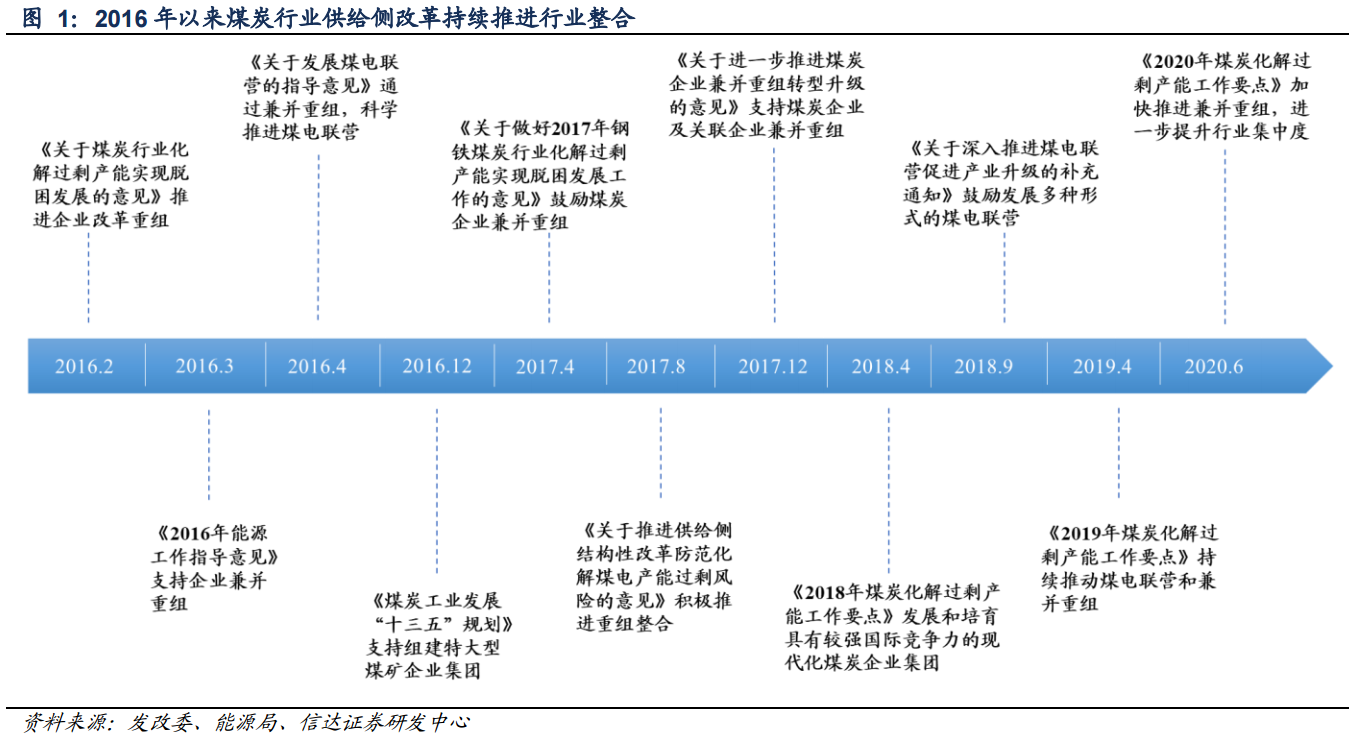

改革聚焦于两条主线,一是化解过剩产能:严格控制新增产能,实行减量置换;加快淘汰落后产能;有序退出过剩落后产能;严控超能力生产,加快优质产能释放。二是合理控制煤价:鼓励签订中长期合同,定量也定价,逐步建立并完善“基准价+浮动价”定价机制;强化合同履约,煤电企业需达到75%以上采购量、90%以上合同履约率要求;扩大年度长协定价机制范围,将季度、月度以及外购煤长协纳入,限定煤价波动区间;建立最低最高库存制度,抑制煤价大幅波动。

自2019年供给侧改革重心全面转向加快先进产能建设及释放后(即由“总量性去产能”全面转向“系统性去产能、结构性优产能”),相关部门明显加快了对新建煤矿项目的审批工作,2019年累计新批复煤矿44座,合计产能25400万吨/年。随着“未批先建”等历史遗留问题的解决,表外产能逐步回归表内,2020年新批复煤矿数量及产能显著下滑,截至11月底,仅累计批复17个煤矿项目,合计产能3330万吨/年,其中14个落地新疆,合计产能2190万吨/年。

煤炭行业整合

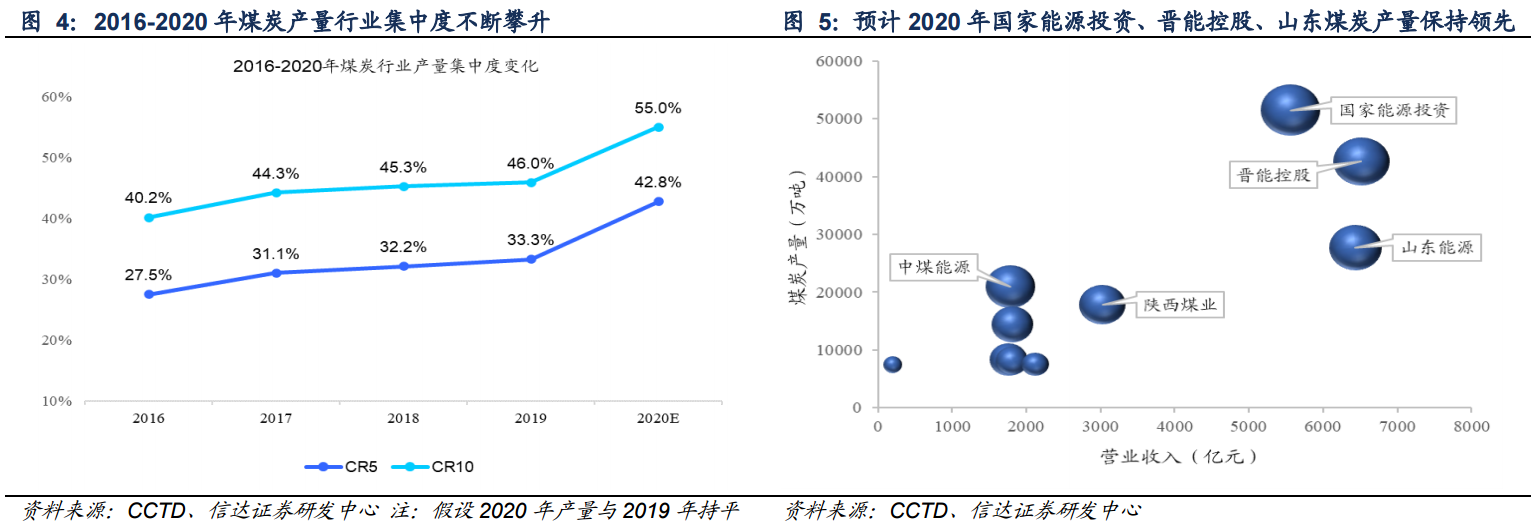

依据煤炭工业协会披露的数据,2016-2019年煤炭行业CR5、CR10产量占比分别27.5%、40.2%上升到33.3%(+5.8pct)、46.0%(+5.8pct),预计2020年晋能控股和山东能源整合重组完成后,CR5、CR10产量占比将分别达到42.8%、55.0%,头部效应更加显著。预计2020年国家能源投资集团产量和收入规模将超过50000万吨、5561亿元,新组成的晋能控股产量和收入规模将分别达到42585万吨、6517亿元,山东能源产量和收入规模将分别达到27712万吨、6440亿元,三大集团将领先于中煤能源、陕西煤业等公司。

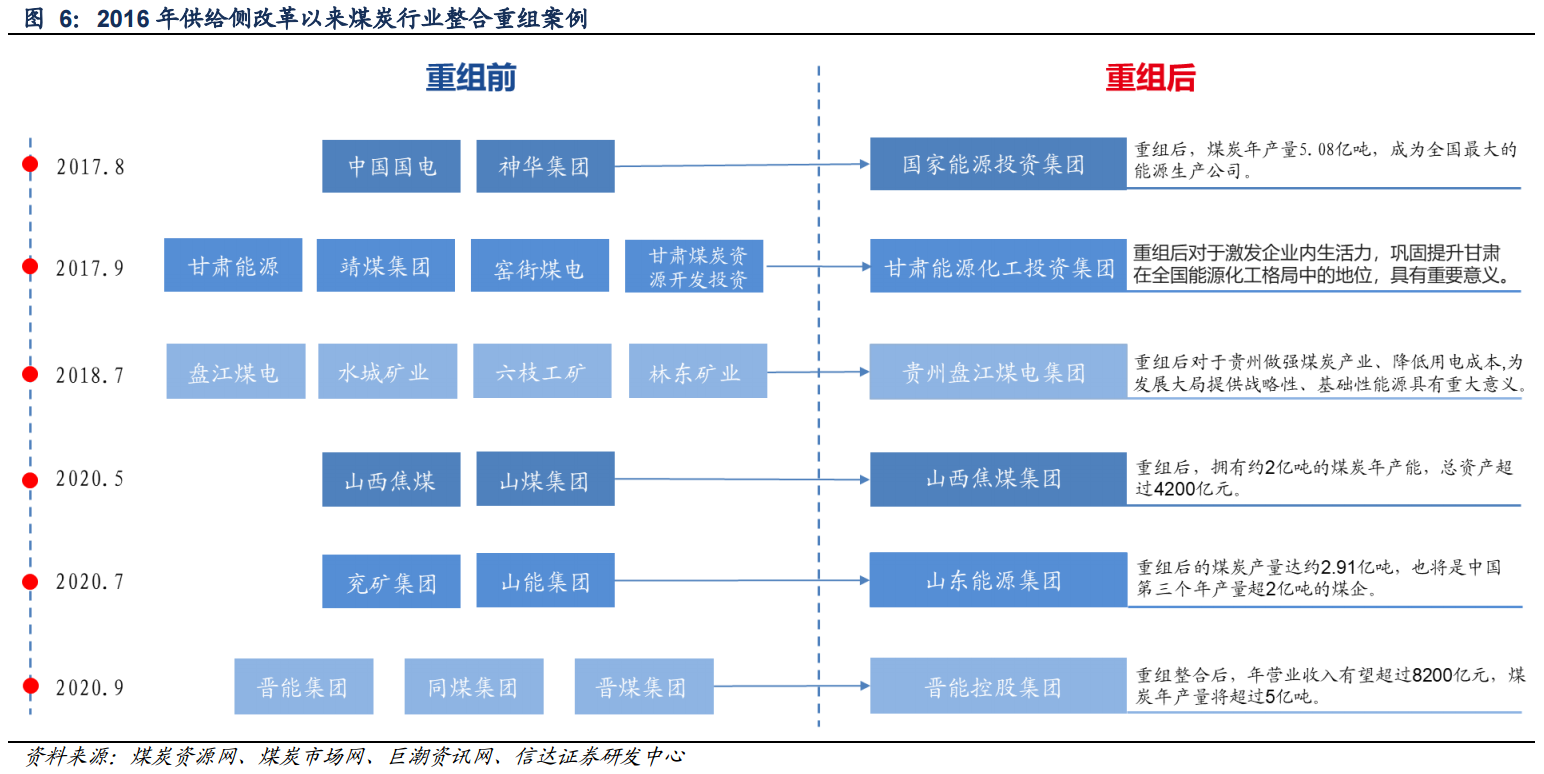

大型煤炭集团呼之欲出,大象起舞时代即将来临。煤炭企业通过吸收合并、新设合并等方式实现联合重组,其中率先完成煤电联营一体化重组的国家能源能投资集团,将国电集团和神华集团两家亿吨级企业强强联合,成为全国最大的煤电联营单体集团。2020年煤炭行业兼并重组呈现加速态势,先后有山西焦煤集团吸收合并山煤集团、山东能源集团与兖矿集团联合重组、晋能控股集团整合同煤集团、晋煤集团、晋能集团等纷至沓来。在不远的将来,伴随行业整合步伐的加快,煤炭行业大象起舞的时代也将来临,行业竞争将加剧。

产业链

进口煤

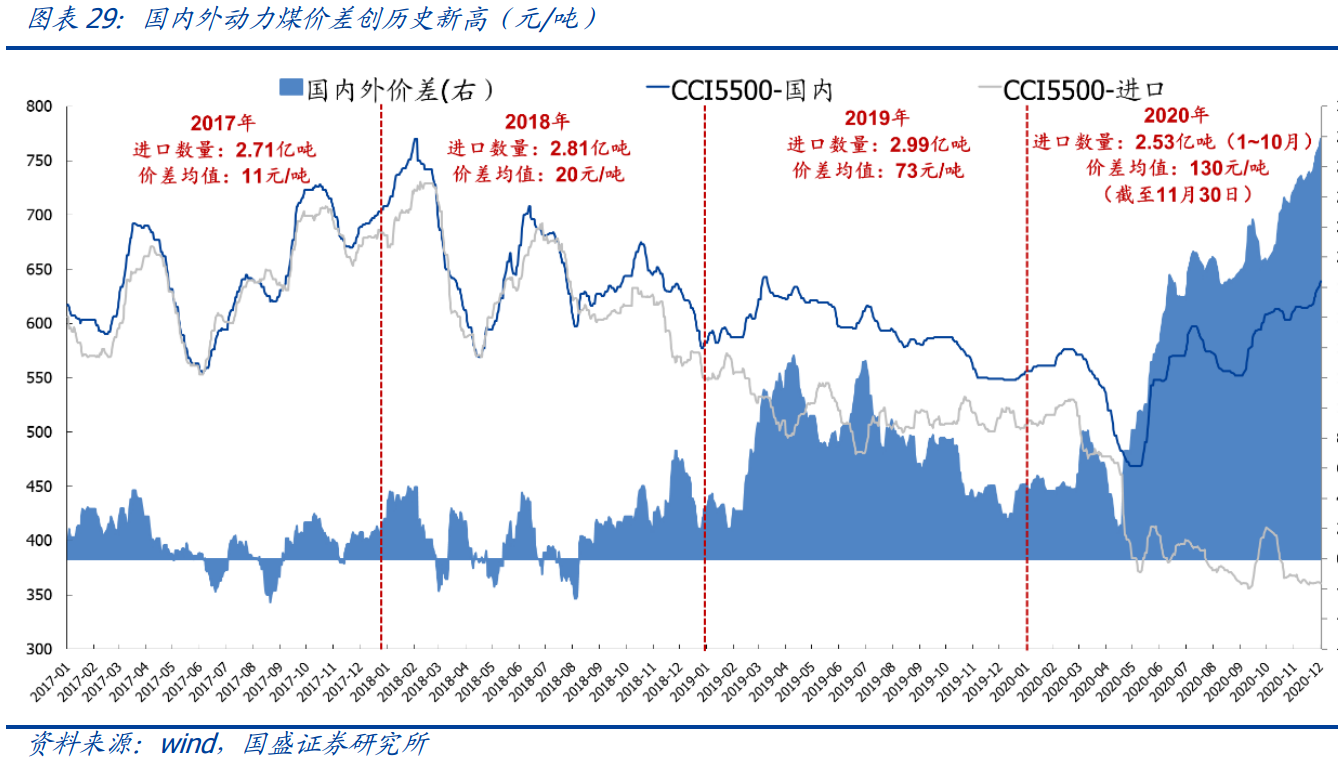

新冠疫情冲击下,国内外煤炭价差创历史新高,但后续随着海外经济复苏,国内外价差有望收窄。自2016年我国煤炭行业供给侧改革以来,国内煤价持续反弹,国内外价差扩大。尤其今年3月份以来,新冠肺炎疫情在全球范围内蔓延,国际煤炭主要进口国,如西欧、日本、韩国等,疫情形势较为严重,经济活跃程度降低相应减少煤炭消耗,而国际煤炭主要出口国,印尼、澳洲、俄罗斯等,疫情相对较轻,煤炭供给冲击相对较低。因此,国际市场上煤炭出口面临需求下跌、价格下行的较大压力,导致国内外煤炭价差持续走扩,创历史新高。未来随着疫苗研制成功并加以推广,海外经济将逐步修复,国际煤价亦将上行,对国内煤价压制力度减轻。

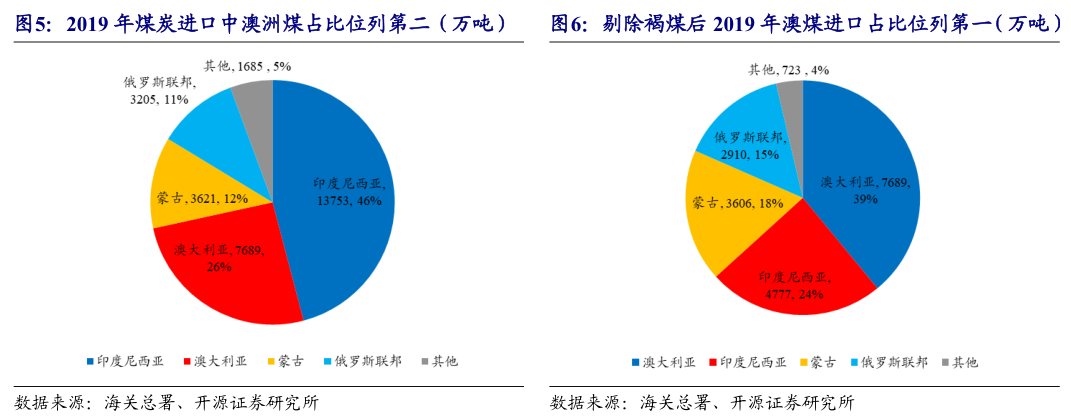

澳大利亚是我国第二大煤炭进口国。分国家看,我国煤炭主要进口自印度尼西亚、澳大利亚、蒙古、俄罗斯,2019年四国进口量分别占比46%、26%、12%、11%,澳大利亚位列第二。如果剔除掉品质较差的褐煤进口量(绝大部分来自印尼,占总进口量30%),澳洲煤炭进口则位列第一,占比达39%。2020年一季度,澳大利亚、印尼、俄罗斯的煤炭进口量均明显增长,其中以澳煤进口量增长最为明显,澳洲炼焦煤贡献主要增长,以2020年1-8月累计数据来看,澳大利亚已成为我国炼焦煤最大进口国,占比达60%。但从趋势上来看,5月起除蒙古外,其余主要进口国煤炭单月进口量均明显下滑。

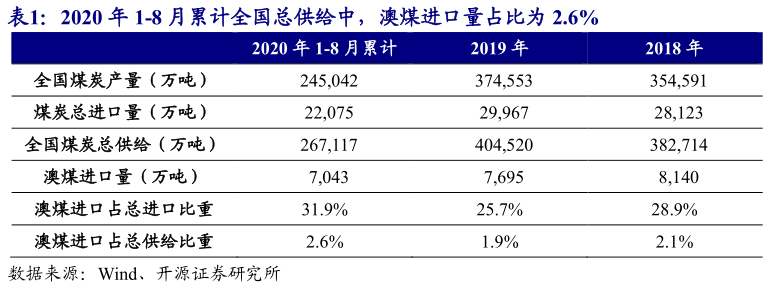

澳煤禁令将造成供给缺口,炼焦煤受影响较大。2020Q3煤炭供给持续收紧,澳煤进口占比达2.6%。在经历二季度国内煤炭供给短暂过剩后,三季度主产地限产政策逐渐发力,国内产能持续收紧,煤炭产量累计同比增速逐渐收窄,2020年1-8月全国煤炭累计产量为24.5亿吨,同比增速下降至-0.1%,同期煤炭累计进口量为2.2亿吨,同比增速收窄至0.2%。在1-8月累计26.7亿吨的总供给中,澳煤进口量占比达2.6%,高于2018、2019年2.1%、1.9%水平。可见禁止澳煤进口后,将会造成较为明显的国内供给缺口。

煤炭与国际油价的关系

国际煤炭与原油价格影响机制来自于能源替代的直接影响和宏观传导的间接影响。

一方面,煤炭与原油作为两大最重要化石能源存在部分替代关系,即相关行业和产品对原油和煤炭需求的转换会导致煤炭价格随原油价格变化而变化。由于煤炭单位热量的比价关系较原油具有明显优势,当原油价格上涨时,会导致原油需求下降、煤炭需求增加,从而推高煤炭价格,典型关系产业如油气发电和煤电、石油化工和煤化工。

另一方面,原油价格通过影响宏观经济来间接的影响煤炭价格。原油作为重要的工业生产原材料,其价格的上涨将提高工业产品的生产成本,从而推高工业出厂品价格,推高通货膨胀。通胀的上升会作用于煤炭生产所需的商品、设备价格,由此造成煤炭生产成本上升,带动煤炭价格上涨。

煤炭价格与原油价格的波动具有较强的一致性

观察历史数据可发现,国际煤炭价格与原油价格的波动具有较强的一致性。2008年煤炭与原油价格从高位下跌,最大跌幅超过50%。之后原油价格率先反弹并在2012年8月至2014年5月在100-120美元/桶价格区间高位震荡,在此之后原油价格接连经历两次腰斩,一次源起美国页岩油增产,另一次源起中东、俄罗斯原油增产。煤炭经历价格反弹后于2011年开启持续下跌通道直至2016年再次出现反弹。这次反弹原油价格再次表现其对于煤炭价格的领先性。

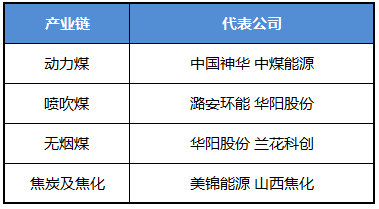

产业链核心公司

原创文章,作者:阴阳无极 ,如若转载,请注明出处:https://www.accstt.com/archives/80010.html 以及“阴阳无极精准规则化交易系统”

,如若转载,请注明出处:https://www.accstt.com/archives/80010.html 以及“阴阳无极精准规则化交易系统”

转载说明:转载或引用本网内容必须以新闻性或资料性等公共信息为使用目的,不能用于赢利目的。不得对本网内容原意进行曲解和篡改。转载本网内容亦不得损害本网或他人利益,不得进行任何违法活动。对于不当转载或引用本网内容而引起的法律诉讼或任何其他形式的纠纷,阴阳无极

精准规则化交易系统,不承担任何责任。注明:在使用本网原创内容时必须注明“来源: 阴阳无极精准规则化交易系统 ”或“ 阴阳无极精准量化交易系统 ”及文章来源出处。