棉花

板块介绍

棉花是世界上最主要的农作物之一,产量大、生产成本低,使棉制品价格比较低廉。棉纤维能制成多种规格的织物,从轻盈透明的巴里纱到厚实的帆布和厚平绒,适于制作各类衣服、家具布和工业用布。棉花产量最高的国家是中国、美国、印度、巴西、墨西哥、埃及、巴基斯坦、土耳其、阿根廷和苏丹。

棉花作为国家战略资源地位,在农业经济支撑作用以及国内纺织服装下游行业的发展和社会就业等民生改善方面极具影响力,国内棉花价格的走势主要受到需求(下游纺织服装行业)、供给(播种面积、天气、进口和国储棉调控)和种植成本(绝对种植成本和棉粮相对种植成本)的影响。目前,新疆棉花总产量已占据全国棉花总产量的80%以上,棉花收入占新疆农民收入的35%左右。

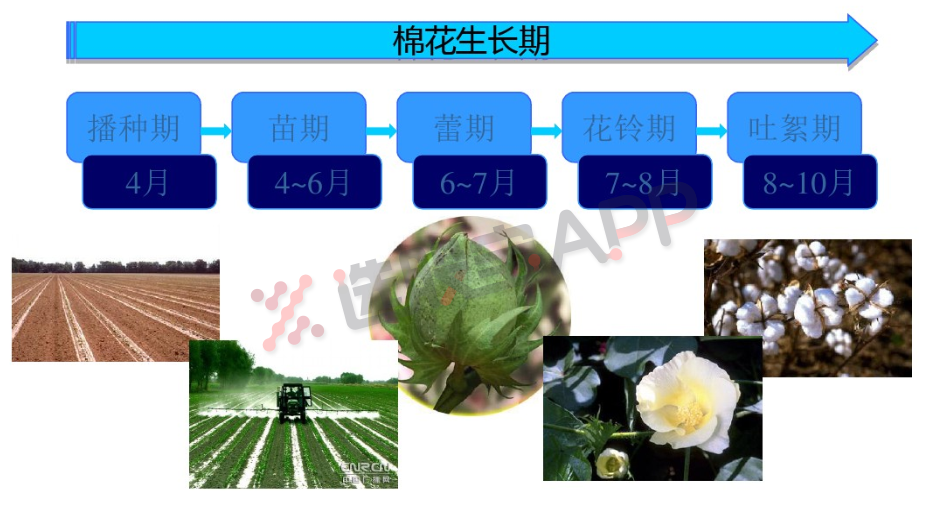

由于棉花种植周期较长,天气状况对于棉花的产量与供给影响非常大,从具体影响因子上来看,首先是温度。棉花喜温怕寒,其生长发育最适宜的温度范围为20~30℃,苗期若温度过低,将对生长发育造成极度不利的影响,而后期若温度过低,同样将不利于纤维充实成熟。反之,温度过高,会导致棉株细胞内贮积含毒排泄物增多,导致蕾铃严重。为了达到早发、稳长、高产的目的,棉花苗期要求气温稳定。其次,雨水是另一个影响棉花生长的重要因素,连绵的阴雨天气和洪涝冰雹甚至已经成为棉花亩产量下降的“罪魁祸首”。通过回溯近年来各种造成国内外棉花亩产减少的天气情况,阴雨和洪涝是影响最大的因素,尤其是当棉花处于吐絮期时,失调的雨水会造成棉花的大面积烂铃、迟熟和纤维发育不良。

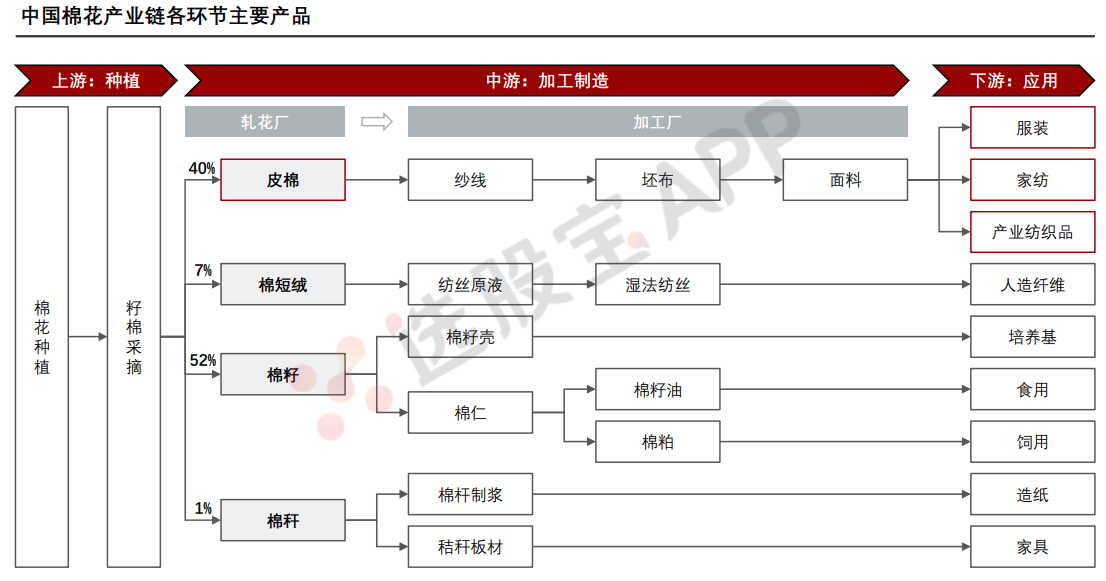

中国棉花产业链

棉花栽培种分类

全球供需格局

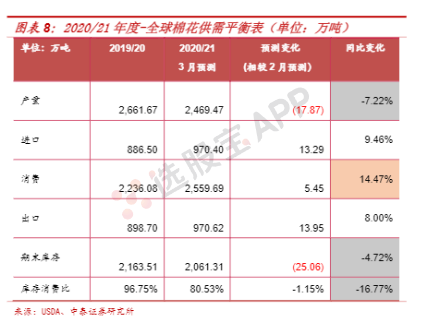

需求恢复叠加减产预期,全球棉花产需缺口扩大。对于2020/21年度,在新棉种植期间,棉价低位运行,全球种植棉花面积下降,并且美国、巴西等部分棉区天气情况和病虫害使得整体单产小幅下降,故棉花产量明显下降;消费方面,中国及印度等国棉花需求恢复,此外,随着疫情好转,全球疫苗接种顺利,发达国家消费逐渐恢复,棉花消费同比增幅明显。n

根据美国农业部2021年3月份发布的全球棉花供需预测报告,2020/21年度供需缺口为90万吨(2019/20年度供需盈余425.6万吨),其中,产量2470万吨,同比2019/20年度减少7.22%,较上月预测继续调减17.87万吨;消费量2560万吨,同比增加14.47%,较上月调增5.45万吨。在需求恢复、供给减少情况下,将加速消化库存,利于棉价上行。n

目前产业链主动补库已进入后半段,前期棉价涨幅已提前消化一部分上涨动能,未来推动棉价上涨的驱动力将是终端消费超预期+2021/22年度供应继续减少,3月份开始,市场交易重心将转向对2021/22年度平衡表预期,同时,关注经济刺激政策的退出与基本面改善的节奏。

长期供需稳定,进入低增速区间

主产国产量占全球总产量超过80%。棉花是喜温、喜光作物,主要生长在南北半球的亚热带及季节性干旱的热带地区。全球主产国第一方阵(印度、中国、美国)和第二方阵(巴西、巴基斯坦、乌兹别克斯坦、澳大利亚)每年产量分别占全球总产量的60%+和20%+。

过去十年全球棉花产量变化不大,维持在2500万吨/年左右。主要系美国、巴基斯坦和印度的产量停滞不前,同时美国和中国(中国单产高于平均水平)种植面积的下降。根据经合组织-粮农组织预测,未来10年,巴西有利的生产条件和现代技术的高利用率,将使其单产水平和种植面积继续保持过去几年的上升趋势;同时,印度政府对其国内纺织业发展的支持,使其种植面积不断增加。这两个国家的产量预计将成为影响之后全球产量趋势的重要变量。

未来,棉花价格受存量影响敏感。全球棉花库存消费比仍处历史高位,但出现下行趋势。中国产区库存压力大,需求释放是否能够维持静观其变。2009-2010年的价格峰值不太可能重现,全球去库存的节奏将影响棉花价格的走势。

国内棉花市场

中国是棉花的主产国,更是主消国,是棉花进口大国,也是棉纺织服装的出口大国,在世界棉花原料及产成品贸易中占据重要位置。

(1)供给:中国棉花产量占全球棉花总量的比重保持23%左右。中国棉花种植主要分布在长江、黄河两大流域以及新疆产区,其中新疆是我国棉花的主产区。根据中国棉花协会数据显示,20/21年度新疆棉花产量524万吨,占全国总产量的88%。近几年新疆地区棉花种植面积占比不断提升,产业政策有效保障新疆棉花总面积及产量稳定。

(2)需求:后疫情时代下,下游复苏,需求回暖,纺织产业链整体库存偏低。国内:中间环节库存低位,下游订单增加;国内纱线、坯布库存天数处近10年历史低位;棉纺织行业2020年8月开机率保持50%以上,10月开始新订单PMI达到70%,创历史新高。海外:服装及面料库存低位,驱动补库需求。

新疆棉花遭抵制事件

新疆棉花遭抵制事件:

3月24日,瑞典服装品牌H&M在其官网发布声明:将不与位于新疆的任何服装制造工厂合作,也不从该地区采购产品/原材料。理由是BCI(瑞士良好棉花发展协会)已决定暂停在新疆发放BCI棉花许可证,之前H&M的供应商主要从BCI相关的农场采购棉花。而根据资料显示,BCI(瑞士良好棉花发展协会)是一家总部位于瑞士日内瓦的国际性棉花供应链标准审核机构,为棉花生产加工企业提供“良好棉花”担保认证。只有经过协会认证的棉花和棉织品,在全球供应链市场才具有竞争力。BCI的主要收入来自品牌商的会员费,包括耐克、阿迪达斯、彪马、迪卡侬、沃尔玛、迅销等欧美知名品牌,美国国际开发署是BCI的重要赞助方。

“新疆棉遭抵制事件”并非一次突发事件。首先,自2019年以来,已有多家新疆棉花生产加工企业陆续收到BCI关于“终止合作”的邮件,理由是“鉴于目前国际环境的复杂情况”、“对标准进行进一步的升级和优化”。其次,涉事品牌绝非H&M一家,2020年3月耐克曾发表英文声明,表示不使用新疆地区的纺织品或纺纱品,同时其青岛工厂停止从新疆地区招聘新员工且不再有任何新疆员工;2020年阿迪达斯在一份报告中表示,早在2019年初已通知所有二级原料供应商停止从新疆地区采购棉纱;2020年8月优衣库母公司迅销在官网发布一则新闻稿,表示没有优衣库产品出产于新疆地区,其任何生产合作伙伴均未转包给新疆地区的织物厂或纺纱厂。再次,2020年以来,美国财政部已要求美国公司完成与新疆52家棉企的清算撤资,国土安全部海关与边境保护局也对新疆的棉企发布了进口禁令。

“新疆棉遭抵制事件”对国内外棉市影响不同。

2019年初至今,国内外棉价趋势相同,皆为先抑后扬表现,但国内棉价明显弱于国际棉价—国际棉价累计上涨7%,国内棉价累计下跌1%。中国市场消费低迷是内弱外强的主要原因。对全球棉市而言,知名品牌商的选择只会导致不同产区价差的变化,但不会对全球棉花的供需格局产生影响。品牌商放弃优质的新疆棉织品可以寻求其它产地的棉花制品替代,如印度棉、美棉或巴西棉。全球棉价交易的核心依旧围绕产地种植收益、天气、后疫情的需求恢复等问题展开。

品牌商抵制新疆棉对全球棉市是结构问题,对中国棉市则是全局问题。根据BCI上海代表处的测算,近50万吨的新疆棉花无法进入国际棉纺织生产供应链。这一规模占到国内棉花总产量的8%,占到新疆棉花产量的9.5%。这些原本进入全球产业链的新疆棉花需要通过国内市场消化。

“新疆棉遭抵制事件”暂未冲击棉纺产业链上游。

除衣帽等成品外,我国棉纺制品的出口主要通过棉纱线形式实现,棉花直接出口数量很少。中国棉花协会数据,19/20年度我国棉花出口3万吨,仅占产量的0.5%。尽管美国及品牌商对国内棉企采取禁令,但影响集中在在棉纺产业链的中下游。根据海关总署数据显示,2020年我国棉纱线出口金额为12.38亿美元,较2018年下滑近30%。

根据产业链调研,20/21年度至今,国内籽棉价格同比高于往年,棉农种植收益颇丰,加之国家补贴发放及时,预计新年度种植意愿有所提升。短期上游受到冲击有限,但产业链困境具有传导性,不会仅停留在某一个环节。持续过久极易向上游传导,棉农收入将受损,进而影响新疆棉花的种植面积。

原创文章,作者:阴阳无极 ,如若转载,请注明出处:https://www.accstt.com/archives/80070.html 以及“阴阳无极精准规则化交易系统”

,如若转载,请注明出处:https://www.accstt.com/archives/80070.html 以及“阴阳无极精准规则化交易系统”

转载说明:转载或引用本网内容必须以新闻性或资料性等公共信息为使用目的,不能用于赢利目的。不得对本网内容原意进行曲解和篡改。转载本网内容亦不得损害本网或他人利益,不得进行任何违法活动。对于不当转载或引用本网内容而引起的法律诉讼或任何其他形式的纠纷,阴阳无极

精准规则化交易系统,不承担任何责任。注明:在使用本网原创内容时必须注明“来源: 阴阳无极精准规则化交易系统 ”或“ 阴阳无极精准量化交易系统 ”及文章来源出处。