饲料

板块介绍

饲料主要包括猪饲料(预混料、浓缩料、全价料)、禽饲料、水产饲料。

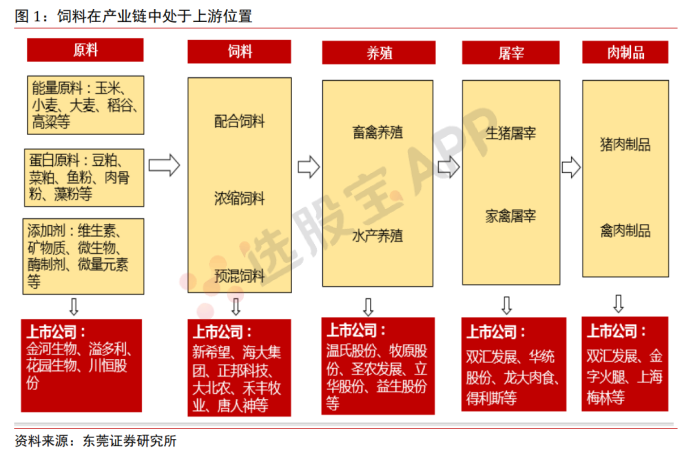

饲料行业处于畜禽养殖产业链上游位置。畜禽养殖产业链主要包括为饲料提供原料的种植业和饲料添加剂生产企业、饲料业、养殖业、屠宰业和肉制品加工业。饲料行业处于畜禽养殖产业链上较上游的位置。最上游的种植业和饲料添加剂生产企业主要为饲料行业提供能量原料、蛋白原料和饲料添加剂,其中玉米、豆粕和鱼粉等是饲料中最主要的原料。在畜禽饲料中,玉米和豆粕成本占比在70%以上。在水产饲料中,玉米、豆粕和鱼粉成本占比在60%以上。上游原料价格的走势决定饲料行业的成本。饲料行业的下游是养殖业,包括畜禽养殖业和水产养殖业。下游养殖业的景气度决定饲料产品的销量和价格水平。

水产饲料

水产饲料形状上说,可分为粉状饲料、软颗粒饲料、硬颗粒饲料和膨化饲料;用途上说,有鲤鱼料、对虾料、甲鱼料、鱼粉、河蟹细料等。

我国水产养殖行业受制于养殖水域资源分布和养殖户特性的影响,规模化趋势并不明显。以淡水养殖为例,目前仍然个体养殖户占主导的池塘养殖为主,工厂化养殖方式占比较小。相较于肉鸡和生猪产业,我国水产养殖大致呈现出规模化和标准化程度低、因地制宜、模式灵活多样、养殖品种多样(全国水产养殖品种260 多个),自然条件(水域分布、光照、降雨、水质、气温等)对养殖影响程度较高等特征。

目前我国水产饲料产量占全球水产饲料总产量的比例超过 50%。2018 年我国水产养殖产量达到 4991 万吨,水产饲料产量 2211 万吨,假设水产饲料平均的饲料系数为1.3,则我国水产饲料普及率只有 34%,与畜禽饲料普及率相比仍有巨大发展空间,按照 50%的普及率计算,我国水产饲料市场容量将达到至少 3200 万吨以上,水产饲料发展空间巨大。

猪饲料

猪饲料通常是由蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲 料、矿物质饲料和饲料添加剂组成的饲养家猪的饲料。按类别分:全价料、浓缩料和预混料。全价料是由蛋白质饲料、能量饲料、粗饲料和添加剂四部分组成的配合料,市场上销售的全价料主要是经过机器加工制粒的颗粒状饲料,部分为膨化颗粒料,能直接用于饲喂饲养对象,能全面满足饲喂对象的营养需要。浓缩料是由蛋白原料和添加剂预混而成,饲喂时需补加能量料,具有使用方便的优点,适合于规模大,尤其是自家有玉米等能量饲料的农户使用,市场上的浓缩料至少有50多种。预混料是添加剂预混合饲料的简称,是将一种或多种微量组分(包括各种微量矿物元素、各种维生素、合成氨基酸、某些药物等添加剂)与稀释剂或载体按要求配比,均匀混合后制成的中间型配合饲料产品,是全价配合饲料的一种重要组分。

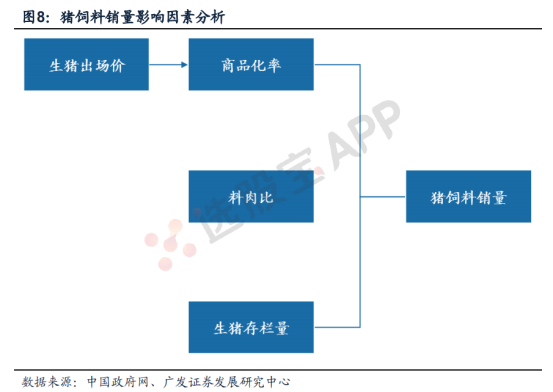

影响猪饲料销量的因素有许多,而其中比较重要的因素有三个:商品化率、生猪存栏量以及料肉比,其中商品化率的程度受猪肉价格的影响,主要是因为出场价的变化会影响养殖户投喂饲料的积极性。

行业发展情况

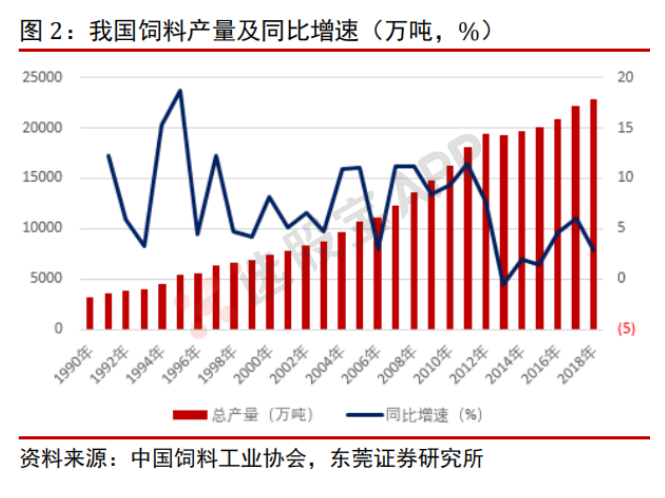

我国饲料产量稳居世界第一。我国饲料工业起始于上世纪70年代。1991年起成为仅次于美国的世界第二大饲料生产国。2011年,我国饲料产量超越美国跃居世界第一。十二五期间,我国饲料产量稳居世界首位,约占全球饲料总产量的25%。近几年,我国饲料产量规模仍在不断扩大,但增速由两位数放缓至个位数水平。2018年,全国饲料总产量达到2.28亿吨,同比增长2.8%。其中配合饲料2.05亿吨,同比增长4.6%;浓缩饲料1606万吨,同比下降13.4%;混合饲料653万吨,同比下降5.1%。从品种上看,猪饲料9720万吨,同比下降0.9%;蛋禽饲料2984万吨,同比增长1.8%;肉禽饲料6509万吨,同比增长8.2%;水产饲料2211万吨,同比增长6.3%;反刍饲料1004万吨,同比增长8.9%;其他饲料360万吨,同比下降10.7%。

行业格局

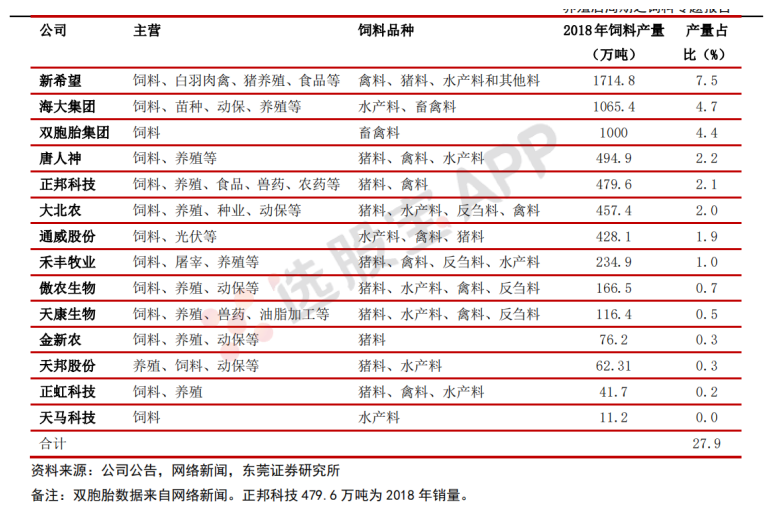

我国饲料企业单厂产能低,龙头集中度较低。根据全国饲料工业协会统计数据显示,2016年我国饲料加工企业约7047家,平均单厂产能仅2.97万吨,远低于发达国家饲料业平均水平。从龙头公司的产量占比来看,产量处于前三的公司包括新希望、海大集团和双胞胎集团,2018年饲料产量分别约为1715万吨、1065.4万吨和1000万吨,占我国饲料总产量比重分别为7.5%、4.7%和4.4%,CR3产量占比约为16.6%。与德国、日本CR3在30%以上的集中度相比,我国龙头集中度还有较大提升空间。

宠物食品

宠物食品份额集中在外资,国产品牌主打差异化。我国宠物食品行业集中度较低,公司数量众多,但份额均较小。因为行业存在大量制造代工公司,零售端价值无法准确反应行业整体竞争情况,我们仅从零售价值角度观察内外资企业竞争态势,1)公司份额以外资为主导:我国宠物食品公司 CR15 约为 69.1%,前十五家公司中外资占比 58.9%,其中龙头玛氏公司份额约 30.7%,为第一大公司;排名靠前的本土企业主打性价比产品;2)品牌份额中外资中高端占主流:前十五个品牌中,除了比瑞吉,伯纳天纯,耐威客,顽皮,华兴等,其他均为外资品牌,前五名中的外资品牌皇家、宝路及伟嘉定位中高端,而本土品牌比瑞吉、伯纳天纯均主打天然粮细分领域。

产业链核心股

原创文章,作者:阴阳无极 ,如若转载,请注明出处:https://www.accstt.com/archives/80130.html 以及“阴阳无极精准规则化交易系统”

,如若转载,请注明出处:https://www.accstt.com/archives/80130.html 以及“阴阳无极精准规则化交易系统”

转载说明:转载或引用本网内容必须以新闻性或资料性等公共信息为使用目的,不能用于赢利目的。不得对本网内容原意进行曲解和篡改。转载本网内容亦不得损害本网或他人利益,不得进行任何违法活动。对于不当转载或引用本网内容而引起的法律诉讼或任何其他形式的纠纷,阴阳无极

精准规则化交易系统,不承担任何责任。注明:在使用本网原创内容时必须注明“来源: 阴阳无极精准规则化交易系统 ”或“ 阴阳无极精准量化交易系统 ”及文章来源出处。