研报全文如下

9月LPR不变,并不意味着政策要继续保持定力。随着9月美联储降息50bp落地,今天国内LPR保持不变确实让人有些意外。我们倾向于认为,当前政策的力度可能更关键。尤其是考虑到9月经济相较8月可能进一步放缓,要“努力完成”全年目标,在第三季度末或者第四季度初出台政策无疑是很有必要的,而更重要的是需要系统、协调的“组合拳”,这可能才是今天LPR“暂时”不降的重要原因。

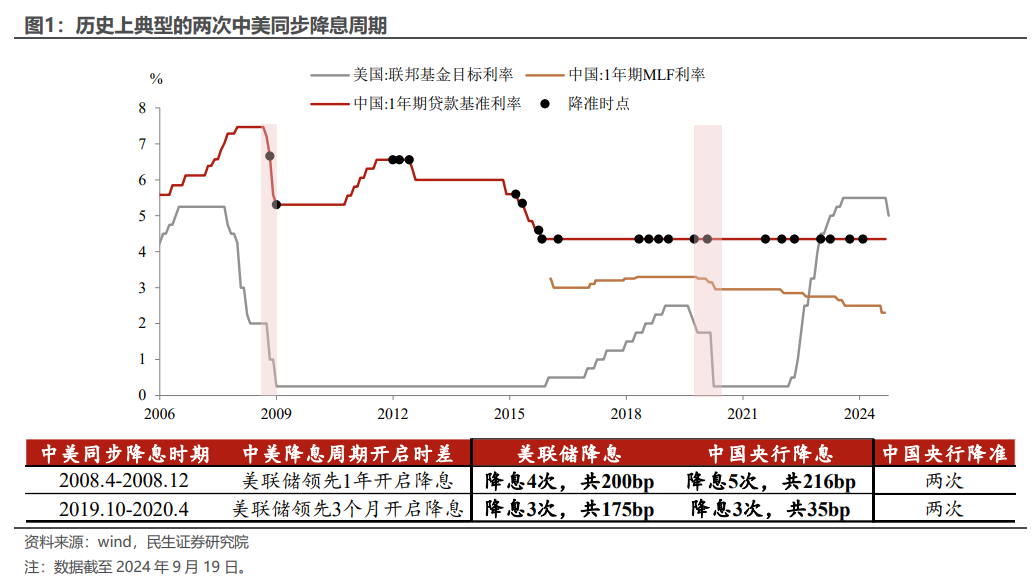

历史经验:海外降息落地,国内货币也会宽松,只是节奏不完全同步。此前两次典型的海外降息周期中(2008、2019-2020),国内货币政策也会转向宽松,但这两次经验中,国内宽货币的节奏上都略晚于海外。

现实考虑:海外降息是国内宽货币的“必要但不充分”条件。7月政治局会议提及“外部环境变化带来的不利影响增多”、“及早储备并适时推出一批增量政策举措”,或意味着货币宽松对冲潜在的地缘压力也是一个重要选择,所以宽货币的落地不仅考虑外部的掣肘,可能更注重内部稳增长。

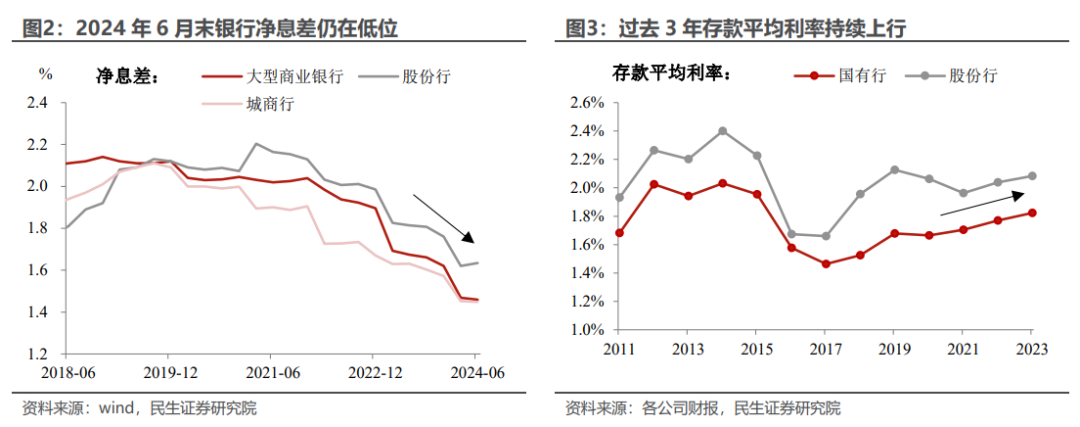

具体操作:央行兼顾多重目标,宽松节奏有先有后。年初以来,央行兼顾的目标至少包括三个方面:1)海外高利率下的汇率稳定;2)银行息差收窄后的金融稳定;3)防止资金沉淀空转。所以落实到具体执行层面,宽货币或难以“一蹴而就”。

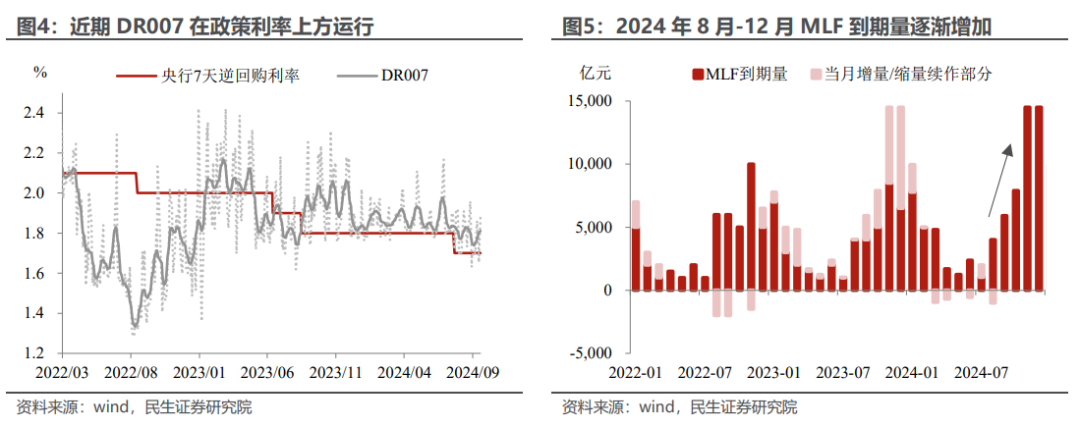

降准、降逆回购/MLF利率可能先行。一方面,美联储转向实质性落地,在岸人民币汇率自两个月前的7.27已大幅回落至7.06,为国内宽松打开空间;另一方面,DR007持续在政策利率附近运行,M2同比增速已经显著向名义GDP增速收敛。保持流动性宽松,降低短端利率,这样既释放宽松信号,也有利于保持利率曲线陡峭。

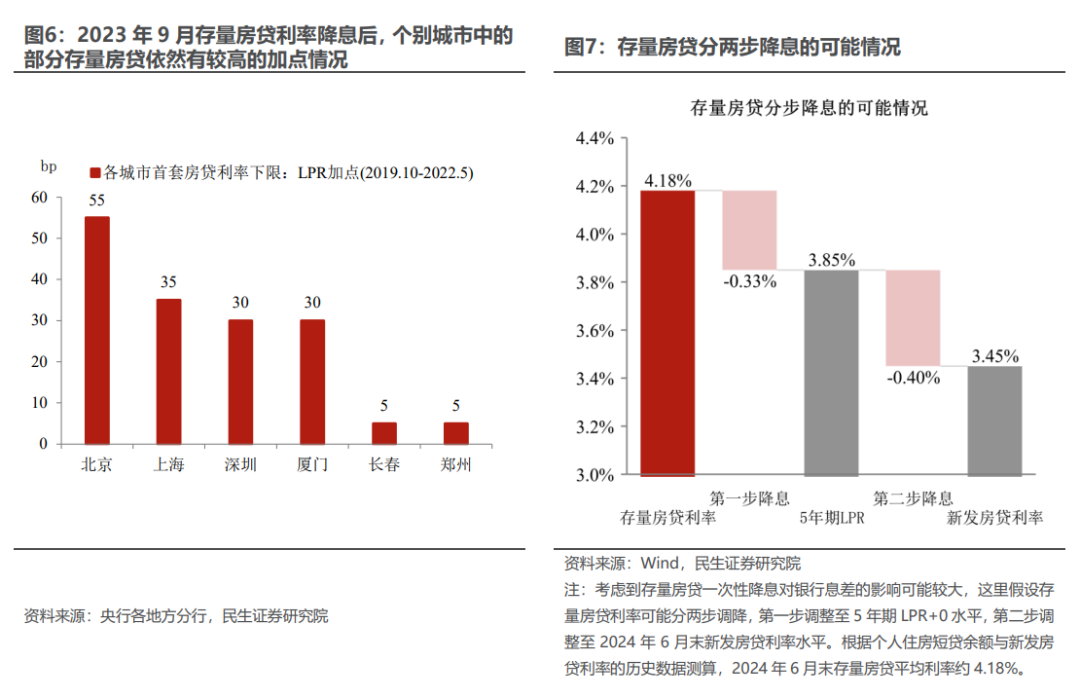

存量房贷利率调整或紧随其后。8月限额以上社零增速的负增长加速,上半年部分一线城市社零累计同比负增长,提振消费政策或将进一步加强。考虑到北京、上海、深圳等城市中部分存量房贷与新发房贷利率有较大差距,部分居民较高的利息支出或影响消费能力,调整存量房贷利率或有望紧随其后。

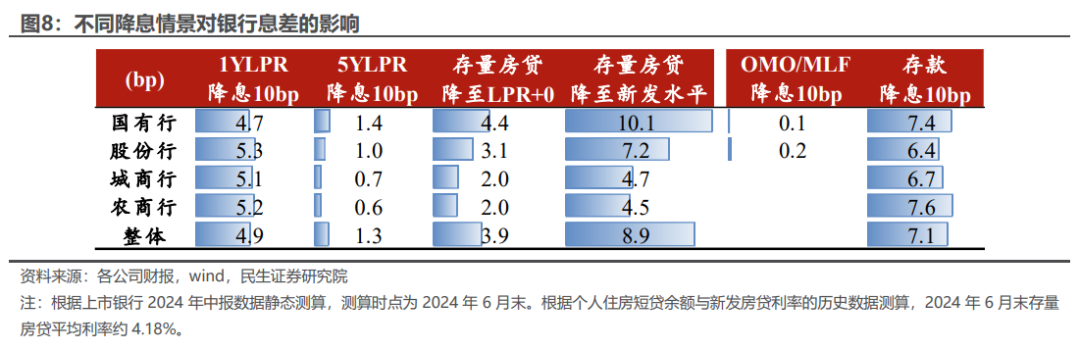

年内的LPR下调与存量房贷利率调整或“不叠加”。类似的是,2023年8月5年期LPR 就曾“让位于”同月末的存量房贷调整公告。我们测算了存量房贷几个可能的调降方式对银行息差的影响程度:

一是“一步走”,存量房贷利率直接降至新发水平,预计影响银行息差9bp左右,后续存款降息仅能部分对冲。

二是先“削峰”,存量房贷利率降至5年期LPR+0水平,预计影响银行息差4bp左右,可被后续存款降息对冲。

三是,如果年内存量房贷利率“削峰”与1年期LPR降息前后搭配落地,两者预计共影响银行息差9bp左右,后续存款降息能部分对冲。

为了兼顾降低社会融资成本与稳定银行息差,先降存量房贷利率、后降1年期LPR,可能是当下最优选择。

风险提示:货币政策超预期;国内经济基本面超预期。

原创文章,作者:阴阳无极 ,如若转载,请注明出处:https://www.accstt.com/archives/99495.html 以及“阴阳无极精准规则化交易系统”

,如若转载,请注明出处:https://www.accstt.com/archives/99495.html 以及“阴阳无极精准规则化交易系统”

转载说明:转载或引用本网内容必须以新闻性或资料性等公共信息为使用目的,不能用于赢利目的。不得对本网内容原意进行曲解和篡改。转载本网内容亦不得损害本网或他人利益,不得进行任何违法活动。对于不当转载或引用本网内容而引起的法律诉讼或任何其他形式的纠纷,阴阳无极

精准规则化交易系统,不承担任何责任。注明:在使用本网原创内容时必须注明“来源: 阴阳无极精准规则化交易系统 ”或“ 阴阳无极精准量化交易系统 ”及文章来源出处。